Cette boîte à outils sur le sujet des énergies renouvelables (EnR) et des ressources est à destination des élus et de leurs équipes techniques. Elle vise à clarifier les enjeux liés aux besoins en matériaux/métaux et aux actions de revalorisation/recyclage dans le cadre d'un projet EnR. Un focus est notamment réalisé sur l’éolien et le photovoltaïque.

Des guides, des études thématiques, des publications de référence et des documents opérationnels sont ainsi fournis pour appréhender toutes ces notions qu'il convient de prendre en compte dans la transition énergétique bas carbone.

N'hésitez pas à proposer de nouveaux documents pour enrichir la boîte à outils en envoyant un message à amorce@amorce.asso.fr

1/ Le contexte des EnR et ressources

Notions importantes

Métaux rares

Métaux critiques

Terres rares

2/ Documents de référence

Sélection de 3 documents de référence

Les ressources minérales critiques pour les énergies bas carbone

Le défi de l’éolien en 10 questions

Le feuilleton : Matériaux de la transition énergétique

3/ Questions-Réponses

Questions courantes sur la thématique des EnR et des ressources

Q1. De quoi sont constitués un panneau photovoltaïque et une éolienne ?

Q2. Où sont fabriqués les panneaux photovoltaïques ?

Q3. Comment choisir son panneau pour minimiser son empreinte carbone ?

Q4. Comment la fin de vie d’un panneau photovoltaïque est-elle gérée ?

Q5. Comment la fin de vie d’une éolienne (dont les pales) est-elle gérée?

Q6. Les ressources sont-elles suffisantes pour développer massivement l’éolien et le photovoltaïque ?

Q7. Par rapport aux restes des usages, quelle est la place prise par la consommation des matériaux utilisés pour la transition énergétique ?

4/ Conclusion

Réponse à la problématique

Sommes-nous en train de passer d'une dépendance aux énergies fossiles à une dépendance aux matériaux dans le cadre de la transition énergétique ?

1/ Le contexte des EnR et ressources

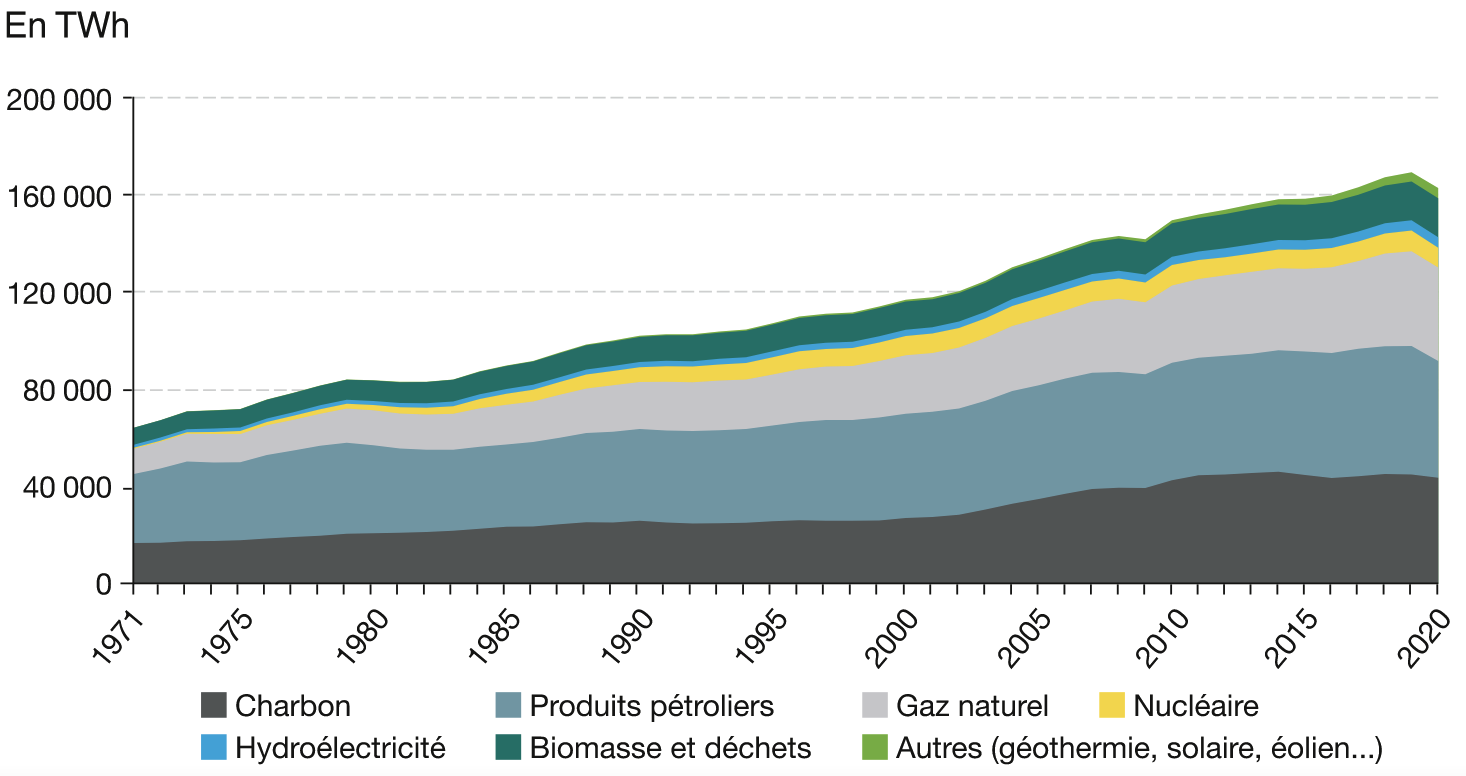

La transition énergétique implique un changement fondamental dans le mix énergétique mondial, actuellement fortement dominé par les énergies fossiles (80%). Cette prédominance des énergies fossiles, stable depuis les années 1980, est reconnue comme une source majeure d'émissions de gaz à effet de serre contribuant au dérèglement climatique. L'enjeu est immense : remplacer la base du système mondial actuel par un mix bas carbone (cf. graphique ci-dessous issu des Chiffres clés de l'énergie Édition 2023.)

D’après les différentes organisations internationales comme l’Agence International de l’Énergie (IAE) ou encore le Groupe d'experts intergouvernemental sur l’évolution du climat (GIEC), le respect des accords de Paris visant à limiter le réchauffement climatique sous la barre des 1,5°C, dépend largement du développement massif des énergies renouvelables. Parmi les technologies d’EnR, l'éolien et le photovoltaïque disposent d'un potentiel conséquent. En France, la Programmation Pluriannuelle de l’Énergie (PPE) en cours a pour objectif de concrétiser 44 GW de puissance photovoltaïque, 34,7 GW de puissance éolienne terrestre et 6,2 GW de puissance éolienne en mer d'ici 2028 (options hautes). Chaque éolienne, chaque panneau solaire, est élaboré à partir de matériaux tels que l'acier, le cuivre, le silicium, l'aluminium, etc., qui nécessitent une extraction importante pour leur fabrication. S'il est envisagé de substituer les énergies fossiles en faveur de sources de production renouvelables, et que ces technologies consomment elles-mêmes des ressources limitées, il est intéressant de se poser la question :

Les notions à connaître : pourquoi les métaux sont-ils qualifiés de "critiques" ou de "rares" ? Et qu'entend-on par "terres rares" ?

Métaux rares

Les métaux sont qualifiés de rares lorsqu’ils sont extraits en de faibles quantités.

D’après le Bureau de Recherches Géologiques et Minières (BRGM), qui est l’établissement public français de référence sur les questions des ressources et des risques du sol, il s'agit de métaux « dont l'abondance moyenne et/ou la disponibilité (capacité à se concentrer en gisements) est faible dans la croûte terrestre ».

Pour aller plus loin, il est possible de consulter la page du portail français des ressources minérales non énergétiques.

Métaux critiques

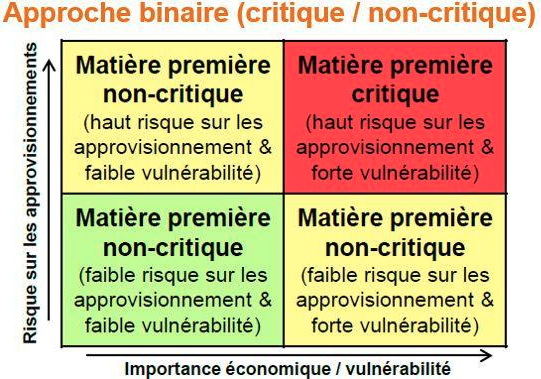

Le terme « métal critique » désigne un métal dont la rareté d'approvisionnement peut avoir des conséquences négatives sur l'industrie et l'économie.

Dans les études internationales, la criticité d'un élément est évaluée en fonction de deux critères principaux :

1. les risques liés à son approvisionnement (qu'ils soient d'ordre géologique, technique, géographique, économique ou géopolitique)

2. son importance économique, qui reflète la vulnérabilité de l'économie face à une possible pénurie ou interruption de l'approvisionnement, entraînant une hausse importante des prix.

Cette évaluation peut être représentée sous forme d'un graphique à 2 axes réalisé par le BRGM :

Fiches de criticité

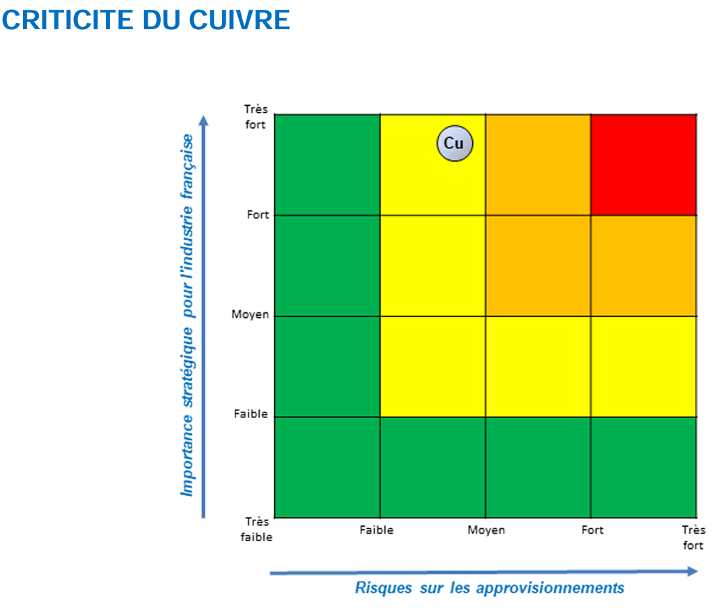

Pour savoir si un métal est critique, il est possible d'accéder à des "fiches de criticité" sur le site du BRGM dans la partie “Les analyses par substance” à ce lien. Il suffit ensuite de sélectionner le type de métal.

Voir l’exemple ci-contre pour le cuivre.

Terres rares

Les terres rares sont des éléments métalliques du tableau périodique (15 à 17 métaux), aux propriétés chimiques proches. Bien que leur nom suggère la rareté, elles ne sont pas rares ! Leur criticité réside surtout dans la difficulté à les extraire et à les raffiner mais aussi dans le quasi-monopole de la Chine pour leur production. Concernant les EnR électriques, c’est principalement dans les aimants des éoliennes en mer qu’on les retrouve. Voir la publication de l'ADEME « Terres rares, énergies renouvelables et stockage d'énergies ».

2/ Documents de référence

Rapport de synthèse "Les ressources minérales critiques pour les énergies bas-carbone"

La compréhension des besoins en ressources minérales est devenue cruciale pour concrétiser la transition énergétique. Depuis 2019, un groupe d'experts s'est mobilisé pour examiner les exigences des filières technologiques bas-carbone en termes de matériaux nécessaires et les défis associés, qu'ils soient d'ordre économique, géopolitique, environnemental ou social. Co-piloté par le CGDD (Commissariat général au développement durable) et la DGALN (Direction générale de l'aménagement, du logement et de la nature) avec le soutien technique du BRGM, du CEA (Commissariat à l'énergie atomique et aux énergies alternatives) et de l'IFP Energies nouvelles (Institut français pour les énergies nouvelles), ce rapport de synthèse expose la conclusion de l'ensemble des travaux et est disponible à ce lien.

Par ailleurs, il fait suite à quatre études dédiée aux grandes thématiques suivantes: le photovoltaïque, les réseaux électriques, la mobilité bas-carbone et l'éolien.

Sommaire du rapport

Le rapport de synthèse présente une analyse approfondie en trois parties.

Dans la première partie, les étapes de la chaîne de valeur des technologies ciblées sont explorées, notamment en ce qui concerne les procédés techniques, les logiques économiques et les impacts environnementaux/sociaux. Il est souligné que les impacts environnementaux peuvent être significatifs en l'absence de réglementation stricte, avec des procédés souvent énergivores, mais l'accès in fine à des installations d'énergies renouvelables décarbonées peut atténuer ces impacts.

La deuxième partie se concentre sur les risques d'approvisionnement, en examinant les méthodes d'analyse des risques, les projections et les perspectives. Un focus est réalisé sur la criticité des matériaux et les projections de demande future pour chaque filière technologique.

Enfin, la troisième partie aborde les politiques publiques existantes. Des recommandations visant à limiter les risques identifiés et les opportunités à saisir grâce à la transition bas-carbone sont également présentées.

En conclusion, il est fourni une vision globale et approfondie des enjeux associés aux technologies bas-carbone, mettant en lumière les défis à relever et les actions à entreprendre pour une transition énergétique réussie.

La section de "Questions & Réponses" qui va suivre se concentrera sur des interrogations fréquemment posées par les adhérents d'AMORCE, en utilisant notamment les données disponibles dans le rapport pour clarifier les sujets.

Guide "Le défi de l’éolien en 10 questions"

L’ADEME a publié en 2023 un guide qui répond, sous forme de courts articles, à 10 questions courantes sur l'énergie éolienne et son intégration dans le mix énergétique français. Il aborde l'importance de la filière dans la transition énergétique et comment cette technologie permet de répondre à la demande croissante en électricité, ainsi que les mesures prises pour en garantir un développement maîtrisé et responsable.

Des informations sont notamment fournies sur le fonctionnement des éoliennes, leurs impacts sur l'environnement, les coûts et les avantages des installations, les possibilités pour les citoyens de s'impliquer dans les projets...mais aussi la gestion de fin de vie des parcs.

Le guide est disponible à ce lien.

Feuilleton "Matériaux de la transition énergétique"

Le feuilleton « Matériaux de la transition énergétique » disponible à ce lien, s'inscrit dans la série de feuilletons thématiques publiés en complément des quatre scénarios prospectifs de l'ADEME. Ces feuilletons ont pour objectif d'approfondir les enjeux associés à chaque scénario, dont celui des matériaux.

Le feuilleton se concentre particulièrement sur les besoins en matériaux pour des technologies telles que les EnR (éolien et photovoltaïque) et les véhicules électriques mais également le nucléaire. Il anticipe les défis potentiels liés à la disponibilité des ressources et à leur empreinte environnementale.

Les analyses se concentrent sur deux principales catégories :

- Les « grands matériaux et métaux » utilisés en quantité importante (plus de 50kt par an) comme le béton, acier, cuivre, aluminium, verre, etc.

- Les « petits matériaux et métaux » (moins de 50kt par an) comme les terres rares, silicium, lithium, cobalt, etc.

L'analyse révèle par exemple des besoins potentiellement croissants en aluminium et en cuivre d'ici 2050, principalement en raison de la forte demande de véhicules électriques. La consommation de béton et d'acier reste négligeable dans les différents scénarios.

Pour les petits matériaux et métaux, le feuilleton démontre que les véhicules électriques devraient être largement plus consommateurs de ce type de ressources que les autres technologies bas-carbone. Il est également mis en lumière des potentiels problèmes pour les éoliennes en mer avec les terres rares.

Enfin, les défis pour sécuriser les approvisionnements en métaux et matériaux sont présentés, ainsi que la nécessité de développer des filières de recyclage (dont certaines sont encore peu matures).

Malgré ces évaluations approfondies, l'estimation des besoins fait face à plusieurs limites. En effet, les données disponibles sont souvent hétérogènes, les technologies évoluent constamment (nécessitant potentiellement d'autres matériaux) et les impacts environnementaux ne sont pas toujours pleinement pris en compte.

En résumé, ce feuilleton offre un éclairage sur les challenges à relever et les opportunités à saisir en vue de la construction d'un avenir énergétique basé sur un fort développement des EnR.

3/ Questions-Réponses

La session de questions-réponses est inspirée, entre autres, des documents de référence mentionnés ci-avant. Elle regroupe des interrogations fréquemment posées sur les besoins en matériaux pour l’éolien et le photovoltaïque.

Pour des panneaux silicium type, le verre et l’aluminium sont les principaux matériaux nécessaires qui représentent plus de 80 % de la masse totale (1). Un tableau de composition des matières en équivalent Tonne/MWC est à retrouver à ce lien.

Pour une éolienne, le béton et l’acier sont, de loin, les principaux matériaux nécessaires à leur construction. Ils représentent respectivement 18 % et 75 % de la masse totale (2). Un tableau de composition des matières en équivalent Tonne/MW est à retrouver à ce lien.

Les chiffres présentés dans les tableaux de composition doivent être considérés comme des grands ordres de grandeur. En effet, il existe une diversité de technologies et les innovations peuvent rendre les chiffres obsolètes.

Sources :

(1) « Le solaire photovoltaïque en France: réalité, potentiel et défis », CNRS (2023) : Lien

(2) « Économie circulaire dans la filière éolienne terrestre en France », Ministère (2019) : Lien

La réponse ci-dessous porte exclusivement sur les panneaux à base de Silicium cristallin qui représentent environ 95 % du marché mondial en 2021 (1).

La construction d’un panneau photovoltaïque suit différentes étapes qui vont de l’extraction de la matière première (silicium) jusqu’à l’assemblage final du module en passant par la découpe des lingots (voir un schéma récapitulatif à ce lien (2)). Bien que différents pays puissent réaliser ces étapes, c'est la Chine qui domine (très largement) l'ensemble du processus de construction des panneaux photovoltaïques. Par ailleurs, cette tendance devrait se maintenir, voire s'accentuer, comme le suggère un rapport de l'IAE (3).

Bien que la Chine domine largement la majorité des étapes de fabrication des panneaux photovoltaïques, des acteurs français se sont positionnés sur certaines étapes spécifiques, telles que l'assemblage des modules.

Choisir des panneaux dont les modules sont assemblés en France est bénéfique pour l'environnement, étant donné que notre production électrique alimentant les usines est faiblement carbonée. Parmi les entreprises qui se sont lancées sur ce marché, on retrouve par exemple Voltec Solar, Systovi, ou encore DualSun.

Cependant, il faut être vigilant, le « Made in France » (comme on le voit chez certains vendeurs) ne garantit pas que tous les composants proviennent de France. En réalité, la quasi-totalité des lingots de silicium et des wafers (plaquettes de lingot de silicium) utilisés dans la fabrication des cellules photovoltaïques des panneaux français sont importés de Chine. Malgré cette domination chinoise, la France et l'Europe ont des atouts pour un redéploiement industriel, notamment grâce à l'implication historique d'acteurs européens sur certains pans de la chaine de valeur (4).

Le 5 avril 2024, les ministres Bruno Lemaire et Roland Lescure ont d'ailleurs annoncé de nouvelles mesures de soutien au développement de l'industrie photovoltaïque sur le territoire français. Deux projets de gigafactories, Carbon et Holosis, devraient obtenir le crédit d’impôt vert finançant les investissements des usines "jusqu’à un montant inégalé dans les énergies renouvelables de 200 M€". La mise en oeuvre d'un "pacte solaire" et d'une prime bas carbone sur le prochain arrêté tarifaire sol "S24" (pour compenser les surcoûts d'achat des modules vertueux) font aussi partie des annonces. Le communiqué de presse est à retrouver à ce lien.

Sources :

(1) « Photovoltaics Report », Fraunhofer (2023) : Lien (page 23 du rapport)

(2) Encyclopédie énergie : Lien

(3) « Special Report on Solar PV Global Supply Chains », IAE (2022) : Lien

(4) « Le photovoltaïque : choix technologiques, enjeux matières et opportunités industrielles » (2020) : Lien

Pour aller plus loin :

- Sur les étapes de fabrication d’un panneau photovoltaïque : PhotoVoltaïque.info et Encyclopédie de l’énergie

- Sur l’origine des panneaux : solaire PV

La chaine industrielle Française se concentre principalement sur l'assemblage des modules solaires. D’après une publication de l’ADEME, « Une fabrication en France de tout ou partie des modules et composants permettraient d’abaisser encore significativement ce bilan carbone en profitant du mix électrique français très peu émetteur » (1). Le constat est partagé sur le site du Ministère de la Transition Écologique via une publication indiquant que « les panneaux solaires fabriqués en France sont plus propres que les panneaux importés » (2).

Privilégier des panneaux photovoltaïques assemblés localement permet de réduire l'empreinte carbone d'un projet. Cette constatation est donc liée en grande partie à un mix électrique français moins émetteur de CO2 : 36 gCO2éq/kWh par rapport à la moyenne mondiale de 528 gCO2éq/kWh (3).

La commande publique a également un rôle à jouer pour favoriser des panneaux solaires offrant de meilleurs bilans carbone.

L’une des recommandations du rapport de synthèse « Les ressources minérales critiques pour les énergies bas-carbone » est la suivante : « Un premier moyen d’action est celui de la commande publique. Les règles d’achats doivent inclure la prise en compte de paramètres autres que les coûts, comme les impacts environnementaux des achats et les vulnérabilités des chaînes d’approvisionnement. Ces dernières sont déterminantes dans la capacité des candidats à des marchés publics à répondre au besoin de l’acheteur. » (4).

En tant que collectivité, il est alors possible de privilégier les projets les plus vertueux. En effet, la valorisation du patrimoine public peut être réfléchie via un Appel à Manifestation d’Intérêt (AMI), qui inclut des critères de performance environnementale et sociale comme l’origine de fabrication des panneaux ou encore le recyclage.

Exemple d’AMI photovoltaïque qui intègrent ces aspects:

- Communauté d’Agglomération du Beauvaisis et de la Ville de Beauvais ici

Pour aller plus loin : Guide pratique : AMI pour la mise à disposition du patrimoine public pour un projet de solarisation

Depuis 2011, les appels d’offres de la Commission de Régulation de l’Énergie (CRE) prennent en considération l’empreinte carbone du projet pour la sélection des candidats (20 à 30 % de l’évaluation). Les réflexions pourraient néanmoins être approfondies afin de renforcer ce critère carbone.

Enfin, les dernières annonces du gouvernement en date du 5 avril 2024 mettent notamment en avant l'objectif d'instaurer une prime bas carbone pour le futur tarif "S24" (voir question Q2.).

Sources :

(1) « AVIS de l’ADEME : L’énergie photovoltaïque », ADEME (2022) : Lien

(2) « Les panneaux solaires bas-carbone en France : un enjeu environnemental, une opportunité industrielle ? », PILCER Louis-Samuel (2021) : Lien (dans cette publication il est précisé que les opinions et jugements n’engagent que la responsabilité de l’auteur)

(3) « World Energy Outlook 2022 », IAE (2022) : Lien

(4) « Plan de programmation des ressources : Le rapport sur les ressources minérales critiques pour les énergies bas-carbone », Ministère de la transition écologique, 2023 : Lien

Les panneaux photovoltaïques ont une durée de vie moyenne de 30 ans selon l'ADEME (1), ce chiffre pouvant varier en fonction de la qualité du panneau et de la maintenance de l'installation. Pour les onduleurs (qui transforment le courant continu produit en courant alternatif), cette durée varie entre 10 et 15 ans.

Les modules sont recyclables à hauteur de 95% de leur poids, principalement grâce à la récupération facile de matériaux comme l'aluminium et le verre (qui représentent à eux seuls plus de 80% de la masse totale) (2). Le recyclage des matériaux critiques tels que le silicium et l'argent reste en revanche un challenge à relever, car les techniques actuelles ne permettent pas de produire de nouveaux panneaux à partir de panneaux usagés. Néanmoins, du fait de l’intérêt économique à recycler ces matériaux, il est fort probable qu'une filière dédiée soit opérationnelle rapidement (3).

Cadre réglementaire

La collecte et le traitement des panneaux PV en fin de vie, ainsi que des onduleurs, sont obligatoires. C’est la transposition du droit européen (Directive 2012/19/UE du Parlement européen et du Conseil du 4 juillet 2012 relative aux déchets d’équipements électriques et électroniques, DEEE) qui vient reconnaitre la responsabilité des producteurs pour la gestion de fin de vie.

En France, selon le principe de responsabilité élargie des producteurs (REP), la gestion des déchets issus des équipements électriques et électroniques (EEE), doit être assurée par les fabricants desdits produits (pour aller plus loin sur le démontage et recyclage des installations photovoltaïques : lien).

Organisation de la filière

La responsabilité de collecte et de traitement incombe aux fabricants, qui opèrent via un éco-organisme à but non lucratif appelé Soren. Celui-ci propose des points de collecte répartis sur tout le territoire pour assurer un recyclage adéquat.

Pour plus de détails, l’ADEME a rédigé un rapport en 2021 : "Comment mener la filière photovoltaïque vers l'excellence environnementale ?".

Retrouvez également le webinaire AMORCE du 15 décembre 2023 « Les matériaux dans les Énergies Renouvelables : panorama et perspectives » dont une partie est consacrée à la question de la fin de vie d’un module photovoltaïque.

Sources :

(1) Fiches ADEME sur les énergies renouvelables (2023): Lien

(2) « Le solaire photovoltaïque en France: réalité, potentiel et défis », CNRS (2023) : Lien

(3) « AVIS de l’ADEME : L’énergie photovoltaïque », ADEME (2022) : Lien

L’ADEME indique une durée de vie moyenne de 20 ans pour un parc éolien terrestre (1) . Selon les fabricants et la Commission de Régulation de l’Énergie (CRE), la durée de vie attendue peut s’étendre entre 25 et 30 ans, en fonction aussi de la maintenance du parc.

Lorsqu’un parc éolien arrive à son terme, deux scénarios se présentent, impliquant tous deux le démantèlement des éoliennes concernées :

- Scénario 1: Remise à l'état initial du site;

- Scénario 2: Repowering (ou renouvellement).

Pour la suite de la réponse, un focus est réalisé sur le démantèlement des parcs éoliens terrestres avec remise en état du site.

Pour tout connaitre sur le repowering, il est possible de consulter une récente note d’AMORCE dédiée à ce sujet.

Cadre réglementaire

C’est l'article 29 de l'arrêté ministériel du 26 août 2011 qui établit les règles relatives au démantèlement, à la valorisation et au recyclage des déchets issus de la démolition des éoliennes terrestres. L’article distingue 2 étapes :

- Le démantèlement (éolienne, postes de livraison, fondation, remise en état du site)

- La gestion des déchets issus du démantèlement.

En outre, il existe des objectifs de seuils minimaux pour la réutilisation ou le recyclage des composants des éoliennes (en % de la masse), voir l'article d'AMORCE à ce sujet: lien.

Organisation de la filière

L'exploitant du parc assume la responsabilité du démantèlement et de la gestion des déchets. De plus, lors de la demande d'autorisation environnementale, il doit constituer des garanties financières minimales pour assurer la réalisation de ces deux étapes en cas de défaillance. Ces garanties s'élèvent à 75000 € par turbine (récemment revues à la hausse avec l'arrêté du 11 juillet 2023).

Recyclage des composants

Synthétiquement, une éolienne est composée d'environ (ordres de grandeur en % de la masse totale ) :

- 90% d’acier et de béton

- 6 % de résine et fibres de verre de carbone

- 3% de cuivre et aluminium.

Se reporter à la question Q1. ci-dessus pour plus de détails.

Les éoliennes sont recyclables à hauteur d’environ 93 % de leur masse totale (1).

Dans sa publication " Le défi de l’éolien en 10 questions ", l'ADEME indique que 100 % de l’acier, du béton, du cuivre et de l’aluminium utilisés peuvent être recyclés. Les enjeux portent essentiellement sur les pales d’éoliennes qui contiennent des matériaux composites.

Focus sur les pales

Actuellement, la méthode privilégiée pour valoriser les matériaux composites des pales est leur utilisation comme combustible dans les cimenteries. Plusieurs autres techniques sont explorées, notamment la gazéification, la pyrolyse, la solvolyse, le broyage mécanique et l'incinération. Cependant, ces méthodes nécessitent plus d’ingénierie et s'avèrent donc plus coûteuses (pour l’instant).

Pour avoir un retour d’expérience d'un professionnel du secteur sur la gestion de fin de vie d’une éolienne (avec une partie consacrée aux pales), il est possible d'accéder au replay du webinaire d'AMORCE « Les matériaux dans les Énergies Renouvelables : panorama et perspectives ».

Sources : (1) « Observatoire de l'éolien 2023 », France Renouvelables: Lien

L’idée que la transition énergétique nécessitera plus de ressources (métaux et minerais) fait consensus auprès des experts qui ont travaillé sur les différents scénarios prospectifs (IAE, RTE, ADEME, NégaWatt, etc.). Cette augmentation se fera sur deux volets:

- tout d’abord quantitativement avec un besoin accru en matériaux, aussi bien en France qu’au niveau mondial;

- puis qualitativement, avec un niveau de pureté et une diversité des métaux nécessaires plus importants.

Les paragraphes ci-dessous reprennent les éléments clés du rapport de synthèse "Les ressources minérales critiques pour les énergies bas-carbone" avec un focus sur les technologies solaires et éoliennes. Pour des réponses détaillées, il convient de consulter le chapitre II du rapport intitulée « Les risques d’approvisionnement des chaînes de valeur des technologies bas-carbone ».

Focus sur le photovoltaïque

La liste des métaux critiques pour les panneaux photovoltaïques est disponible sur le site du BRGM à ce lien.

Pour l’argent : la diminution progressive de la concentration en argent dans les modules, en raison du coût élevé de ce métal, devrait maintenir la demande relativement stable (représentant entre 10 et 15 % de la demande mondiale totale).

Pour le silicium : près de 20 % de la production métallurgique de silicium dans le monde est déjà destinée aux cellules photovoltaïques.

Cette part devrait demeurer en dessous de 30 % de la demande mondiale totale à court terme (et ce, malgré les défis associés aux étapes de transformation pour les technologies monocristallines).

Cependant, la ressource en silicium pourrait être sous tension à moyen-terme du fait de la pureté nécessaire pour les panneaux.

Concernant les besoins français, l'ADEME a mis en place un indicateur visant à évaluer la quantité de ressources nécessaires pour la France en comparaison avec le reste du monde. Cet indicateur repose sur l'analyse des besoins matières avec un calcul de la moyenne annuelle (entre 2020 et 2050), dont on soustrait la production Française. Ensuite, cette quantité est confrontée à la production mondiale totale, en tenant compte du fait que la France représente environ 1 % du PIB mondial.

D’après l’indicateur de l’ADEME, le besoin en silicium et en argent de la France représente moins de 1% (seuil de référence) et n’est donc pas critique.

Pour le cuivre : le cuivre fait partie des ressources pour lesquelles il pourrait exister de fortes tensions dans le futur, du fait d’un potentiel déséquilibre entre l’offre et la demande. Le besoin en cuivre va en effet augmenter au cours des prochaines années en raison de son importance stratégique (métal sollicité par de nombreux acteurs pour différentes technologies). Or, peu d’investissements ont été réalisés dans de nouvelles mines, créant ainsi de potentielles problématiques d'approvisionnement à partir de 2025

Focus sur l’éolien

La liste des métaux critiques pour les éoliennes est disponible sur le site du BRGM à ce lien.

Pour le cuivre: c’est la principale matière critique qui est nécessaire dans la conception d’une éolienne terrestre. De manière générale, l’analyse et les conclusions sont les mêmes que pour le photovoltaïque.

Pour les aimants permanents: les enjeux portent principalement sur les éoliennes offshore qui sont composées d’aimants permanents (contrairement aux éoliennes terrestres). Encore une fois, le besoin est à mettre en relation avec les autres usages : 10 % de la demande globale d'aimants permanents à base de terres rares est attribuée à l'énergie éolienne offshore alors que les moteurs de véhicules électriques représentent quant à eux 25 % de la demande totale.

D’après l’indicateur de l'ADEME, les besoins français sont inférieurs à 0,2%. Mais ce chiffre est à mettre en perspective avec de nombreuses limites explicitées dans le Feuilleton Matériaux de l'ADEME, et dont la principale est que la Chine concentre environ 90 % de la production mondiale.

En conclusion, le rapport de synthèse analyse les besoins en matériaux pour la transition bas-carbone de la manière suivante :

« La disponibilité géologique n’apparaît en général pas comme une contrainte importante pour la plupart des métaux étudiés. Néanmoins, la prise en compte de la hausse de la demande, de la baisse tendancielle de la qualité des gisements et du temps de développement nécessaire à la mise en place de nouvelles capacités de production génère des risques sur l’offre de métaux. Ces risques seront d’autant plus élevés que certains gisements se trouvent fréquemment dans des zones à risque sur les plans sociaux et environnementaux. »

Pour aller plus loin concernant les besoins en cuivre pour l’éolien et le photovoltaïque, il est également possible de consulter:

- la fiche de criticité du cuivre mise en place par le BRGM (usage, répartition de la production mondiale, consommation, etc.). Le besoin est à mettre en relation avec la demande pour les autres usages.

- un schéma issu de la publication « Material and Resource Requirements for the Energy Transition » (2023) téléchargeable à ce lien.

Q7. Par rapport aux restes des usages, quelle est la place prise par la consommation des matériaux utilisés pour la transition énergétique ?

C’est l’une des principales questions qui peut être posée par un élu ou un riverain (dans le cadre d'un projet EnR).

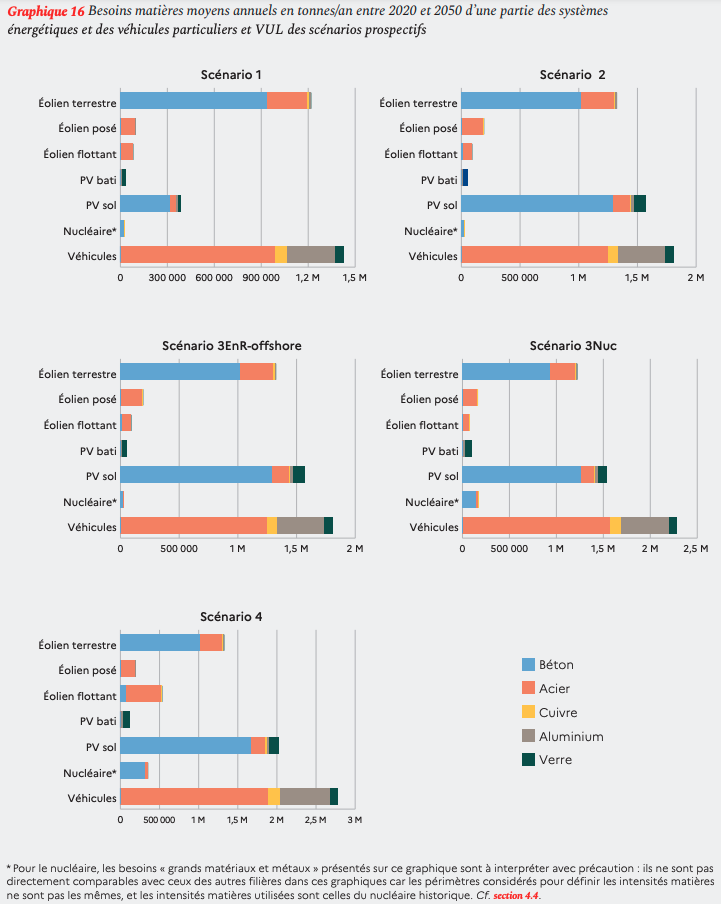

Les graphiques ci-dessous présentent les différentes "intensités matière" (IM) par filière de production et par scénario ADEME (S1 à S4). Les "intensités matières" constituent la « quantité de matière mobilisée pour une performance donnée […] elles permettent d’estimer les flux et stocks de matières mobilisées selon différents scénarios, mais aussi d’analyser les risques d’approvisionnement associés. »

Focus sur les « grands matériaux et métaux »

Pour rappel, les « grands matériaux et métaux » sont ceux utilisés en grande quantité (plus de 50kt par an) comme le béton, acier, cuivre, aluminium, verre, etc.

Les véhicules électriques, le PV au sol ainsi que l’éolien terrestre sont les filières de la transition énergétique les plus consommatrices de grands matériaux (notamment le béton pour l’éolien et le PV sol, et l'acier/le cuivre pour les véhicules électriques).

Cependant, le béton n’est pas une matière critique. Le feuilleton de l’ADEME résume la situation comme suit : « la consommation moyenne annuelle supplémentaire de béton pour les besoins de la transition énergétique évolue de 1,2 à 3 Mt/an selon les scénarios, ce qui est négligeable par rapport à la consommation actuelle française de 130 Mt de béton au total. Cette différence entre scénarios peut s’expliquer du fait que le parc PV au sol augmente de S1 à S4. Pour l’éolien terrestre en revanche, le déploiement est presque identique entre tous les scénarios, les besoins matières associés sont donc quasiment égaux. Ces quantités de béton représentent moins de 5 % des besoins en béton pour le reste de l’économie pour tous les scénarios en 2050 ». Pour aller plus loin, le média "The Conversation", propose un article dédié à ce sujet : lien.

Pour l’acier, l’aluminium et le cuivre, ce sont les véhicules électriques qui absorbent la majorité de la consommation française avec respectivement 60%, 90 % et 75% des quantités annuelles nécessaires. Au regard de ces chiffres, les EnR électriques (éolien et photovoltaïque) consomment peu.

Source du graphique : Prospective - Transitions 2050 - Feuilleton Matériaux de la transition énergétique, ADEME

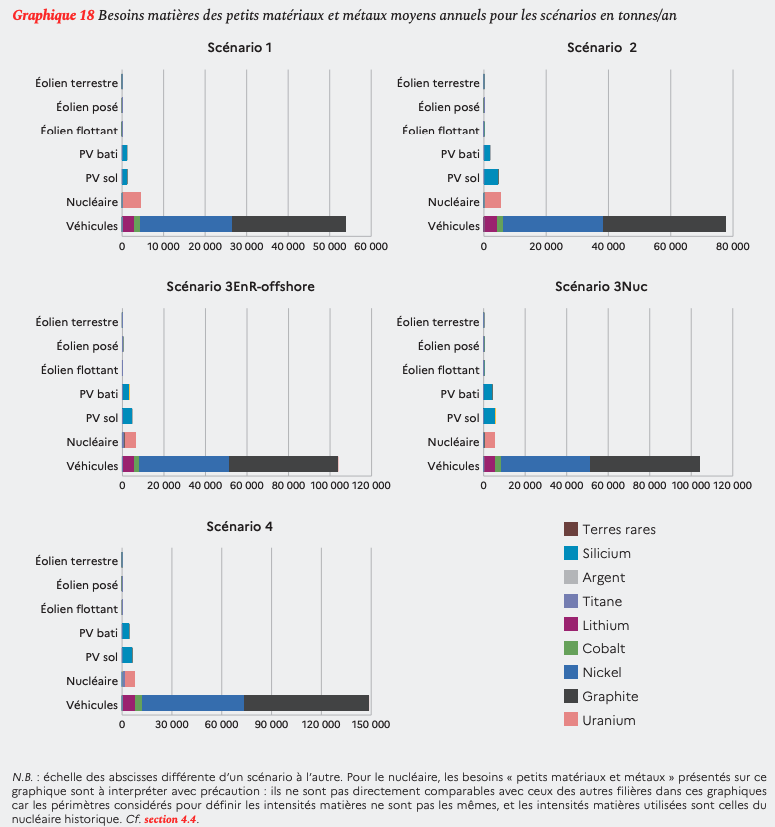

Focus sur les « petits matériaux et métaux »

Pour rappel, les « petits matériaux et métaux » sont ceux utilisés en petite quantité (moins de 50kt par an) comme les terres rares, silicium, lithium, cobalt, etc.

D'après le graphique ci-contre, "Les véhicules" correspondent à la technologie qui consomme le plus de « petits matériaux et matériaux », très loin devant les autres filières.

La criticité potentielle de certains métaux est donc due aux véhicules électriques. Le graphite, cobalt et le lithium représenteront respectivement 3 % et 10 % de notre part dans le PIB mondial à l'horizon 2050 (pour comprendre ce que cela représente, se reporter à la question Q6.)

Il n’y a ainsi pas d’enjeux sur les EnR électriques.

Source du graphique : Prospective - Transitions 2050 - Feuilleton Matériaux de la transition énergétique, ADEME

En résumé, pour l’éolien terrestre et le photovoltaïque:

- les besoins en « grands matériaux et métaux » sont significatifs mais pas critiques;

- les besoins en « petits matériaux et métaux » sont minimes et négligeables.

Dans les deux cas, ce sont en revanche les véhicules qui sont à la fois les plus gros consommateurs de matières premières et les plus touchés par la criticité des matériaux, notamment avec le lithium, le cobalt et le graphite.

Enfin, la quantité de ressources nécessaires pour la transition énergétique varie du simple au double en fonction des scénarios de l'ADEME. Autrement dit, plus le levier de la sobriété sera actionné et moins les tensions sur les matériaux seront importantes (ainsi que les impacts environnementaux liés à leur extraction).

4/ Conclusion

Sommes-nous en train de passer d'une dépendance aux énergies fossiles à une dépendance aux matériaux dans le cadre de la transition énergétique ?

La transition énergétique entraîne indéniablement un besoin plus important en métaux et minerais.

Même si des risques subsistent sur certains métaux en raison de l'augmentation de la demande et de notre dépendance envers plusieurs pays pour nous approvisionner, il est important d'avoir en tête que la disponibilité géologique des ressources ne semble pas constituer une contrainte majeure.

Par ailleurs, la consommation des différents types de matériaux varie selon les filières et les besoins peuvent être minimes pour les technologies d'énergies renouvelables (éolien et photovoltaïque). Comparativement, les véhicules électriques en absorbent une part plus importante.

Enfin, les pouvoirs publics ont un rôle important à jouer afin de sécuriser les approvisionnements, en particulier pour les ressources dont la chaîne de valeur est largement contrôlée par la Chine.

Des tensions peuvent donc bien exister concernant par exemple le lithium, le silicium, le cuivre, le cobalt et certaines terres rares. Les énergies renouvelables électriques terrestres s’inscrivent alors elles aussi dans une dynamique globale de consommation de ce type de matières premières, mais cette consommation représente une part relativement faible ou non problématique (sans prendre en compte le réseau électrique).

Dans ce contexte, le recyclage, bien qu’absolument essentiel, ne peut encore satisfaire nos besoins en matériaux. Et ce, pour deux raisons: les contraintes techniques des procédés mais surtout la croissance continue de la demande (avec un déséquilibre entre le volume recyclé et les besoins).

Pour pallier ces défis, une approche axée sur la sobriété des consommations est nécessaire. En encourageant des pratiques énergétiques plus sobres et en développant les technologies renouvelables, comme l’éolien et le photovoltaïque, il est possible de réduire notre empreinte matérielle et limiter notre dépendance aux nouvelles ressources extraites. Pour finir, le rapport de synthèse du CGDD et de la DGALN souligne que « La maîtrise de la demande et la sobriété constituent le premier volet de la transition bas-carbone ».

Pour aller plus loin

Pour tout comprendre sur les projets éoliens : Guide l’élu et l’éolien.

Pour tout comprendre sur les projets photovoltaïques : Guide l’élu et le photovoltaïque.

Pour avoir un premier niveau de décryptage sur le repowering des parcs éoliens terrestres et les enjeux pour les collectivités : note AMORCE

Pour démêler le vrai du faux pour les installations du photovoltaïque : https://solairepv.fr/

Pour tout comprendre sur les enjeux autour des énergies renouvelables et des ressources, sur la fin de vie d’un panneau photovoltaïque, sur la fin de vie d’une éolienne et avoir un retour d’expérience d’un élu questionné sur ces sujets :

webinaire AMORCE du 15 décembre 2023 « Les matériaux dans les Énergies Renouvelables : panorama et perspectives »

Pour tout comprendre sur l’économie circulaire autour de la filière éolienne et le défi pour traiter les déchets issus du démantèlement des pales :

- ADEME : Défi éolien en 10 questions (Le)

- Ministère de la transition écologique et solidaire : Economie circulaire dans la filière éolienne terrestre en France

- ADEME : Renouvellement de l’éolien

Pour aller encore plus loin :

- Focus sur l’éolien : Rapport Plan ressources - Eolien et les moteurs pour véhicules électriques : "L'éolien et les moteurs pour véhicules électriques : choix technologiques, enjeux matières et opportunités industrielles"

- Focus sur le photovoltaïque : Rapport Plan ressources - Photovoltaïque : "Le photovoltaïque : choix technologiques, enjeux matières et opportunités industrielles"

- Focus sur le réseau électrique : Rapport Plan ressources - Réseaux électriques : "Les réseaux électriques - lignes électriques, stockage stationnaire et réseaux intelligents : choix technologiques, enjeux matières et opportunités industrielles"

- Focus sur la mobilité bas carbone : Rapport Plan ressources - Mobilité bas-carbone : "La mobilité bas-carbone : choix technologique, enjeux matières et opportunités industrielles"

- Les matériaux dans la transition énergétique : Material and Resource Requirements for the Energy Transition